Azt vélhetően sokan kihallották az erős és zavaró médiazajból, hogy a bankok szépen-lassan emelik a díjaikat, mivel szorongatja őket az állam, ők meg szorongatják az ügyfeleket. A „nem háríthatják át az ügyfelekre” kormány-szlogen remekül hangzott, de nyilván nem volt ember, aki komolyan vette volna. Különösen nem a bankok, s mint az most kristálytisztán kirajzolódik, ha rátekintünk a megemelkedett díjakra, a törvény és a kormánykommunikáció hatástalannak bizonyult.

Mi okozza az áremelkedést?

Elsősorban a tranzakciós illeték áll a dolgok hátterében, melyet 2013 januárjában vezettek be. A bankok már 2012 novemberében elkezdték meghirdetni az új, emelt díjaikat. Ekkor vált a lakossági folyószámlák korábban stabil és kiszámítható piaca teljesen zavarossá. A jogalkotók ugyanis elfogadták a tranzakciós illetékről szóló törvényt, de abban még egy ezrelékes elvonás szerepelt, a kormányzat ezt követően jelentette be - és vitte is gyorsan át a parlamenten -, hogy a terhet a készpénznél három, az átutalásoknál pedig két ezrelékre növeli.

Az idén augusztus 1-jétől ráadásul tovább emelték ezeket a mértékeket (hat, illetve három ezrelékre) – mondta el a Nyugat.hu-nak B. Varga Judit, az azenpenzem.hu főszerkesztője. Szeptemberben és októberben ezért még nagyobb lendületet vett a drágulás, a pénzintézetek erre a hónapra időzítették reakcióikat, vagyis az áremelést a tranzakciós illeték miatt.

Természetesen a díjak elszállásáért nem kizárólag a tranzakciós illeték a felelős, közrejátszik benne a banki különadó is - mely már 2010 közepétől érezteti hatását -, miközben tény, hogy a legnagyobb mértékben a tranzakciós illeték az igazi gonosz, s ez látszik azon is, hogy az illetékkel terhelt tételek árai emelkedtek a legnagyobb mértékben.

A szabályok szerint persze a bankok a tranzakciós illeték emelése miatt nem vezethettek volna be új díjat, nem változtathatnának a díjszámítás módján, és be kell tartaniuk a tájékoztatási szabályokat: legalább 60 nappal korábban tájékoztatniuk kell az ügyfeleket az emelésről, és legalább 15 nappal annak mértékét is közölniük kell. Ráadásul a PSZÁF ellenőrizte is ennek betartását, s több bankot is megbírságolt, összesen több száz millió forintra. Ez azonban nem szegte kedvüket.

Mennyivel nőttek?

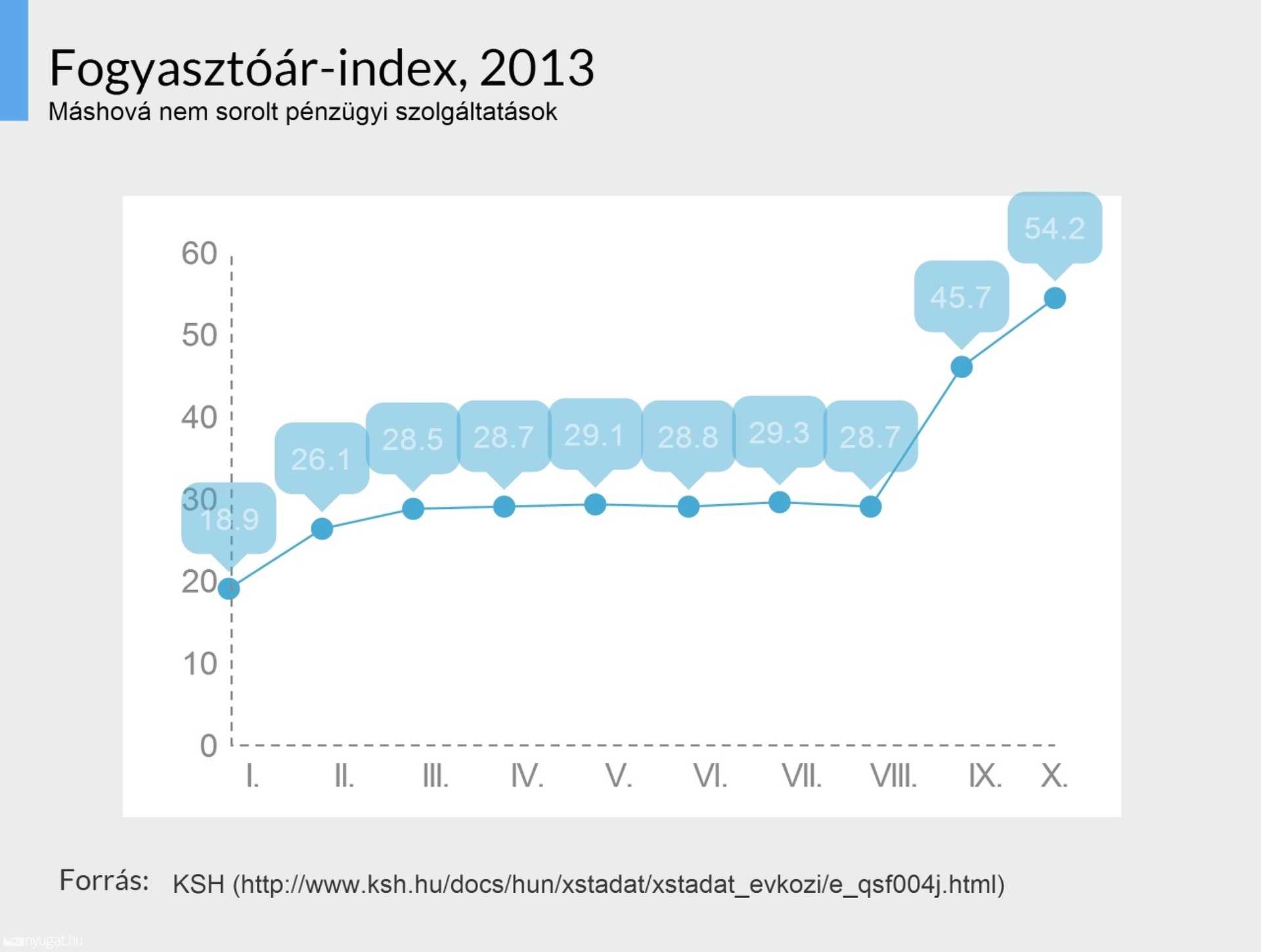

A múlt havi KSH-adatokat átböngészve kiderül, hogy miközben az infláció októberben már az egy százalékot sem érte el, addig a banki szolgáltatások több mint 54 százalékkal drágultak, vagyis az áremelkedés hatvanszorosan múlta felül az infláció mértékét. Szeptemberben ez a szám 33-szoros volt, és ha jobban megnézzük a számokat, akkor kiderül, hogy tavaly december óta folyamatos a növekedés, közel harminc százalékkal nőnek a pénzügyi szolgáltatások árai minden hónapban.

A pontos számokat itt találjuk meg az idei év hónapjaira vonatkozóan, a 12.6-os kódszámot tessék kikeresni a bal oldalon.

De fel is rajzoltuk a grafikont:

A tranzakciós illetéket a bankoknak minden forgalmuk, többek között a bankkártyás fizetés, sőt még saját díjtételeik után is fizetniük kell, kvázi forgalmi adóként, hasonlóan az áfához. Eleinte jó részét még magukra vállalták, de a többszörös emelések után az áthárítás mértéke is fokozatosan nőtt - jegyezte meg B. Lovas Judit. Egyelőre annak örülhetünk, hogy a bankkártyás és a hitelkártyás vásárlások többnyire még díjmentesek, kérdés azonban, hogy meddig, mivel egyre több számla esetén válik fizetőssé a bankkártyás fizetés is.

A kialakuló helyzetet tovább bonyolítja az ingyenes készpénzfelvétel most elfogadott szabálya - a pénzügyi rezsicsökkentés részeként –, aminek költségét közvetett módon nem lehet áthárítani a fogyasztókra, így azt más díjakban fogják áthárítani a fogyasztókra.

Hogyan spóroljunk?

A bankok gyakorlata teljesen változó abból a szempontból, hogy milyen tételek megemelésével kompenzálják növekvő költségeiket. Az biztos, hogy a kártyadíjak mindenhol nagyot nőttek, ahogy a készpénzfelvétel költsége is. Ezzel párhuzamosan megfogyatkoztak a korábbi kedvezmények, s egy kedvezőbb díjú csomaghoz már nem elegendő a rendszeres, nagyobb összegű jövedelem-jóváírás, hanem milliós befektetést is elvárnak.

Ha valaki kíváncsi arra, hogy ő most sokat fizet-e ki bankjának havonta vagy sem, akkor talál a neten kalkulátorokat. Mi itt belinkeljük az azenpenzem.hu számladíj-kalkulátorát, ahol csak néhány paramétert kell beütni, és kiderül, hogy melyik banknál lenne olcsóbb a számlavezetés. Ha viszont valaki csak arra kíváncsi, hogy hol lenne olcsóbb utalni vagy pénzt felvenni, akkor erre az egyszerű kérdésére is választ kap egy patent kis programon keresztül ezen az oldalon. Érdemes ebben is egy picit elmélyedni, mert előfordul, hogy nagy összegű készpénz mozgatásánál – például lakásvásárlásnál – a költségek különbsége elérheti a 90 ezer forintot.

Álljon itt néhány szám, lehet ízlelgetni őket. Mint látható, akad némi különbség:

| Legolcsóbb | Legdrágább | |

| Pénzfelvétel, 50 ezer forint esetén, saját automatából | 0 Ft | 711 Ft |

| Pénzfelvétel, 50 ezer forint, idegen automatából | 0 Ft | 1295 Ft |

| Utalás, 50 ezer forint, telefonos | 0 Ft | 1409 Ft |

| Utalás, 50 ezer forint, netes | 0 Ft | 388 Ft |

| Bankkártyadíjak (éves) | 1900 Ft | 6939 Ft |

| Bankköltség mindennel együtt (hónapra lebontva, 150 ezres beérkező jövedelemmel, két pénzfelvétellel saját automatánál) | 150 Ft | 5580 Ft |

Főleg az utóbbi sornál látszik, hogy elég sokat ki lehet csengetni a banknak havonta csak azért, mert van egy bankszámlánk és egy hozzá tartozó bankkártyánk. Pedig moderált használattal számoltunk - mint az látszik -, tehát nem tobzódtunk az értelmetlen, idegen automatánál, ne adj’ isten a bankfiókban történő pénzfelvételekben. Benne van persze három állandó csoportos beszedési megbízás közüzemi szolgáltatók részére, 50 ezer forint értékben, de ezt sem neveznénk értelmetlen luxusnak.

Habár minden bank emelgeti a díjait, különböző mértékben teszi ezt. Spórolhatunk tehát azon, ha pénzügyi adottságainknak és szokásainknak megfelelő bankot, számlát, kártyát választunk. (Na, nem mintha olyan egyszerű lenne ez, hiszen egy uniós vizsgálat szerint a bankváltást kezdeményező próbavásárlók hatvan százaléka nehezen kap információt a pénzintézetektől a bankváltásról, míg a bankváltásig mindössze húsz százalékuk jutott el.)

Bankhoz kötve

Még nehezebb a helyzet akkor, ha például hiteltörlesztés miatt egy bankhoz vagyunk kötve, mert ilyenkor kisebb a mozgástér, de szokásainkon azért alakíthatunk. Amennyiben szoktunk pénzt felvenni a bankautomatákból, akkor nézzünk utána, hogy csak az arányos mértékű tranzakciós illeték terheli-e a számlánkat, vagy pedig a bank felszámol egyszeri díjat is. Utóbbi esetben célszerű egyszerre nagyobb összeget felvenni, míg előbbinél azzal kell tisztában lenni, hogy hány készpénzfelvétel ingyenes.

Átutalásoknál úgy spórolhatunk, hogy átállunk állandó átutalásra, ahol lehet, mert az általában olcsóbb. Bár akad olyan bank, ahol pont fordítva van, és az eseti utalás kerül kevesebbe. Javasolt még az elektronikus kivonatra való áttérés azok számára, akik ezt még nem tették meg, ugyanis akad olyan bank, ahol ez akár 600 forintot is jelenthet havonta. Emellett egyelőre azt is el lehet mondani, hogy amit lehet, érdemes kártyával fizetni, de nem dombornyomottal, miközben a bankok igyekeznek terelni az ügyfeleket a drágább, dombornyomott kártyák felé, például ingyenes pénzfelvétellel csábítva őket.