Pár hete született meg a lányunk, amikor bekopogott hozzánk az üzletkötő. Nem tudjuk, honnan szerezte meg a címet és azt sem, honnan tudta, hogy újszülött van a családban

- több mint egy éve így kezdődött Tímea és férje, Zoltán kapcsolata az egyik biztosító társasággal. Elmondásuk szerint az ügynök egy remek lehetőséget ajánlott nekik: havi 12 000 forint befizetésével gyerekük 18. születésnapja után hatmillió forintot vehetnek fel a kamatokkal együtt. Plusz 500,- forintért kaphatnak ehhez kiegészítő szolgáltatásként életbiztosítást.Egy visszautasíthatatlan ajánlat

Tímea azt állítja, külön rákérdeztek, hogy a befizetett összeget bármikor kivehetik-e, szabadon felhasználhatják-e. Mivel a válasz igen volt, és az ügynök elnyerte bizalmukat, aláírták a szerződést. Egy évvel később az egyenleg értesítőből tudták meg, hogy az addig befizetett pénzből 26 000,- forint maradt a számlájukon, a többi elment kockázati díjra, kezelési és más, a biztosításhoz köthető költségekre.

Ekkor értették meg, hogy nem a megtakarítás mellé vettek életbiztosítást, hanem éppen fordítva: az életbiztosítást fizetik már egy éve, és a díj kisebb része egy kvázi megtakarítási számlára került. Nem ezt akarták, életbiztosítást nem kötöttek volna – tette hozzá a nő. Mivel azonban a szerződés szabályos, a biztosító széttárja kezeit, ők nem tehetnek semmit.

Etikátlan volt az üzletkötő?

Tímea elpanaszolta esetét a közösségi oldalon. Két nap se kellett hozzá, és létrejött egy jelenleg száz fős csoport, ahol a tagok többsége ugyanannál az üzletkötőnél, hasonló körülmények között indított megtakarítási programot, biztosítást. Volt akinek két hónap után esett le a tantusz, másoknak fél év után.

Úgy tűnik, az a közös ezekben az esetekben, hogy a családok figyelmetlenül és átgondolatlanul írtak alá papírokat. Azt is, amin kijelentik, hogy részletes tájékoztatást kaptak és elolvasták, megértették a feltételeket. Mindannyian belátják ezt, a velük készült interjúkban többször hangsúlyozták: tisztában vannak azzal, hogy nem fordítottak kellő figyelmet az ügyletre, nem olvasták át az iratokat. Sőt, volt aki gyakorlatilag gondolkodási időt sem kért, rögtön az üzletkötővel való első találkozás alkalmával – 15 perc tanakodás után – megkötötte a szerződést, és a később postán érkezett kötvényeket sem nézte át.

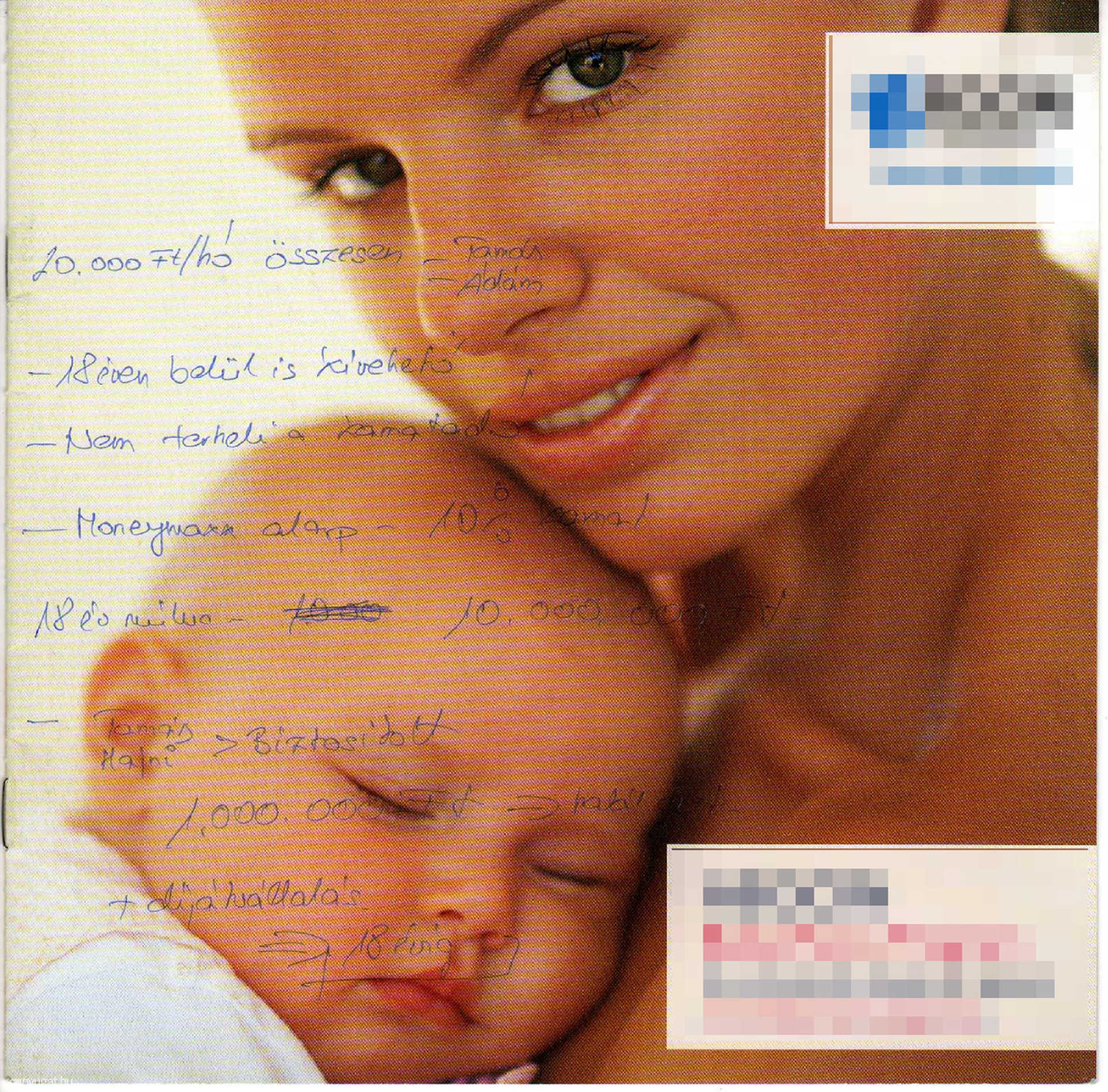

A másik közös pont, hogy mindannyian abban a tudatban voltak, hogy egy megtakarítási programba lépnek be. Úgy emlékeznek, hogy kifejezetten erről beszéltek az ügynökkel, akinek több olyan kijelentése is volt, ami számukra egyértelműen arra utalt, hogy megtakarításról van szó. A családok konkrét kérdéseikre is olyan válaszokat kaptak, amik erre engedtek következtetni – állítják többen is. Az egyik csalódott ügyféltől pedig egy olyan dokumentum másolatát kaptuk meg, amin állítása szerint az üzletkötő levezeti neki, hogy havi 20 ezer forintból 18 év múlva 10 millió forint lesz.

Ez felveti az üzletkötő felelősségét is: tisztességesen, etikusan tájékoztatta-e az ügyfeleit? A szerződéskötés reményében vajon nem hangsúlyozott-e a kelleténél jobban olyan tényeket, amik az ügyfeleinek jobban tetszettek más, kevésbé szimpatikus tények rovására? Esetleg ő sem figyelt eléggé, és nem tűnt fel neki, hogy a részletes magyarázat ellenére a felkeresett családok még az aláíráskor is azt hitték, hogy egy megtakarítási programot indítanak?

Nem panaszkodtak

A biztosító pr-vezetője telefonos megkeresésünkre azt mondta: az a bizonyos üzletkötő a legjobban teljesítő munkatársaik között van. Megbíznak benne, de minden visszajelzést komolyan vesznek, ezért belső vizsgálatot indítanak. Megtudtuk azt is, hogy az utóbbi időben csak nyolcat bontottak fel azon szerződések közül, amelyeket ez az ügynök hozott.

Az pedig szintén figyelemre méltó, hogy egyetlen ügyfél sem tett panaszt. Márpedig ha valaki úgy érzi, hogy az üzletkötő tisztességtelenül járt el, akkor hivatalosan panaszt kell tenni a biztosítónál

– tette hozzá a pr-vezető. Ez bekerül a rendszerbe, és következménye is lesz. Ezért ő maga biztatja arra a csalódott ügyfeleket, hogy forduljanak az ügyfélszolgálathoz.

Az érintett üzletkötők többéves tapasztalattal rendelkeznek és eddig soha semmilyen etikai panasz nem érkezett rájuk, ezért meglepő, hogy etikátlanul jártak volna el, amellett, hogy erre bizonyítékot sem láttunk eddig. Minden biztosító minden egyes üzletkötője köteles betartani a Mabisz (Magyar Biztosítók Szövetsége) tisztességes üzletkötésről szóló etikai kódexét, és ezt be is tartják. Ez esetben sem utal semmi az ellenkezőjére. Ügyfeleinknek minden információ rendelkezésére állt ahhoz, hogy tudják, milyen szerződést kötöttek, de a szerződés aláírása után is többször és többféle módon kapnak tájékoztatást az általuk megvásárolt termékről: kötvény, rövid termékismertető, tájékoztató levelek formájában, illetve az ügyfélszolgálat is rendelkezésükre áll, ezen kívül interneten is bármilyen információ megtalálható.

Az érintett biztosító megjelenés utáni kiegészítése

Nem felel meg a valóságnak az az állítás miszerint "Nem tudjuk, honnan szerezte meg a címet és azt sem, honnan tudta, hogy újszülött van a családban." - A valóság ezzel szemben az, hogy a kismamák marketing hozzájárulással adták meg az adataikat egy ügynökségnek, és hozzájárultak ahhoz is, hogy az ügynökség azokat továbbadja.

Nem felel meg a valóságnak az az állítás, hogy "Mivel azonban a szerződés szabályos, a biztosító széttárja kezeit, ők nem tehetnek semmit. "- A valóság ezzel szemben az, hogy továbbra is arra kérjük az ügyfeleket, jelentkezzenek az ügyfélszolgálatnál, ahol biztosak vagyunk abban, sikerül a félreértéseket eloszlatni, hiszen minden ügyféllel, aki eddig ezt megtette, meg tudtunk állapodni.

Nem felel meg a valóságnak, hogy "Ekkor értették meg, hogy nem a megtakarítás mellé vettek életbiztosítást, hanem éppen fordítva: az életbiztosítást fizetik már egy éve, és a díj kisebb része egy kvázi megtakarítási számlára került." - A valóság ezzel szemben az, hogy az ügyfelek döntik el, mekkora biztosítási védelmet szeretnének, és mennyi az a díjrész, ami a megtakarítási alapba kerül.

Nem felel meg a valóságnak az, hogy kizárólag életbiztosítást kötöttek. A valóság ezzel szemben az, hogy a termék magában foglal biztosítási és megtakarítási célokat is, és az ügyfél dönti el, hogy milyen arányban.

Téves információt sugall, ezért nem felel meg a valóságnak az, hogy "a többi elment kockázati díjra, kezelési és más, a biztosításhoz köthető költségekre." - A valóság ezzel szemben az, hogy vannak olyan terméktípusok - feltételezzük, hogy ilyet kötöttek az érintett ügyfelek - ahol a kezdeti költségek magasak: bizonyos költségcsomag az első két év befizetéseit terheli, de ez a költség a teljes tartamra vonatkozik, tehát a 2. évtől jelentősen visszaesik a termék költségterhe. Ezért szembesül az ügyfél azzal, hogy az első két évben a befizetett díjának alacsony része kerül megtakarításba. Egy megtakarítással kombinált biztosítási szerződésnek számtalan előnye van az ügyfelek számára, viszont hosszú távú elköteleződéssel jár, hiszen a megtakarításhoz és annak hozamaihoz a szerződött futamidőnek megfelelően lehet csak hozzáférni. Azok az előnyök ugyanis, amelyeket egy ilyen termék jelent, csak így, fix időtávban biztosíthatóak. Sajnos előfordul, hogy egy ügyfél élethelyzete megváltozik, és ez az elköteleződés a számára problémává válik. Mi ilyen esetekben - ha ezt ügyfeleink jelzik nekünk, igyekszünk segítséget nyújtani.

Téves következtetést sugall, ezért nem felel meg a valóságnak, hogy "létrejött egy jelenleg száz fős csoport, ahol a tagok többsége ugyanannál az üzletkötőnél, hasonló körülmények között indított megtakarítási programot, biztosítást. Volt akinek két hónap után esett le a tantusz, másoknak fél év után." - A valóság ezzel szemben az, hogy a zárt csoport taglétszáma nem egyenlő az ügyben érintett ügyfelek számával. Hiszen pl. a nyugat.hu újságírója is tagja a zárt csoportnak, de elmondása szerint nincs ilyen terméke.

Az ügyfelek megtévesztésére utal, ezért nem felel meg a valóságnak "A másik közös pont, hogy mindannyian abban a tudatban voltak, hogy egy megtakarítási programba lépnek be. Úgy emlékeznek, hogy kifejezetten erről beszéltek az ügynökkel, akinek több olyan kijelentése is volt, ami számukra egyértelműen arra utalt, hogy megtakarításról van szó." - A valóság ezzel szemben az, hogy ez egy olyan biztosítási termék, ami valóban tartalmaz megtakarítási részt is.

Tartsd életben a helyi nyilvánosságot!

A független és szabad újságírás ezután is fontos marad! Sok dolgunk lesz a múlt feltárásával, a mindenkori hatalom ellenőrzésével és azzal, hogy továbbra is egy olyan országért dolgozzunk, ahol valódi jogait vannak és ahol a tetteknek következménye van.

A Nyugat.hu-t többféle módon támogathatod. Tedd meg!